11月25日,上交所披露科创板上市委2019年第50次审议会议公告,将于12月4日审议开普云信息科技股份有限公司(以下简称“开普云”)的首发申请。开普云主要从事互联网内容服务平台的建设、运维以及大数据服务。

开普云曾于2017年2月挂牌新三板,2019年3月从新三板摘牌。2019年6月21日,开普云在上交所披露招股说明书,拟于上交所科创板上市,保荐机构为国金证券,审计机构为天健会计师事务所。

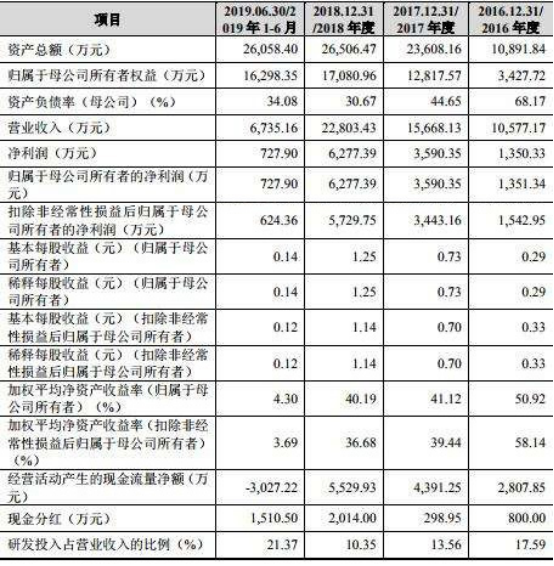

2016年、2017年、2018年和2019年1-6月,开普云分别实现营业收入1.06亿元、1.57亿元、2.28亿元和6735.16万元;实现归属于母公司所有者的净利润分别为1351.34万元、3590.35万元、6277.39万元和727.90万元。

该公司在招股书中称,受党政机关预算管理制度和采购流程的影响,公司互联网内容服务平台建设项目的验收工作主要集中在下半年特别是第四季度,营业收入存在明显的季节性。

据华夏时报报道,从区域来看,华南和华北是开普云营收的最主要来源地区。近3年来,两区域在其营收中的占比分别为85.81%、77.38%和81.67%,这也表明开普云在西南、华东、华中、西北和东北等5大区域业务对营收的贡献不足两成。

早于2008年,开普云就进行了市场拓展,业务逐步由华南走向华东、华北和西南。2015年向平台智能化和大数据服务化转型后,开普云开始了全国化的网络布局。但从上述数据来看,4年过去了,其全国化布局成效一点也不明显。

报告期内,开普云经营活动产生的现金流量净额分别为2807.85万元、4391.25万元、5529.93万元和-3027.22万元。

报告期内,开普云销售商品、提供劳务收到的现金分别为1.20亿元、1.80亿元、2.06亿元和8080.80万元。

同时,开普云在招股书中更新了2019年前三季度的财务信息。2019年1-9 月,开普云营业收入1.42亿元,较上年同期增长13.87%;归属于母公司股东的净利润2095.29万元,较上年同期下降10.07%;扣除非经常性损益后归属于母公司股东净利润1946.66万元,较上年同期下降0.52%。

过去三年及一期,开普云综合毛利率分别为63.03%、62.87%、60.36%和65.05%。分业务来看,报告期内,开普云互联网内容服务平台建设毛利率分别为53.04%、50.54%、51.24%和50.66%;大数据服务毛利率分别为83.31%、85.27%、81.78%和78.22%;运维服务毛利率分别为73.93%、72.05%、66.51%和65.72%。

研发费用方面,开普云报告期内研发费用分别为1860.85万元、2124.18万元、2359.74万元和1439.47万元,占营业收入的比例分别为17.59%、13.56%、10.35%和21.37%。

国际金融报报道称,如果按照公开披露的股份交易价格计算,开普云整体估值已从2016年1月的3720万元上涨至2019年3月的10.20亿元,增幅约26倍。

2016年1月,开普元创始股东石龙工业总公司与东莞政通签订了《产权交易合同》,石龙工业总公司将其持有的开普云25%股权以930万元的价格转让给东莞政通。以此计算,开普云当时估值约3720万元。

新三板挂牌期间,开普云曾于2017年4月以每股价格18.75元完成定增337.92万股,融资6336万元,按增发后总股本5035万股计算,开普云当时估值约3.93亿元。

2019年1月至3月,开普云共发生了4笔协议转让,股东舟山成长分别以20.00元/股和20.50元/股的价格向舟山朝阳和深圳长润转让开普云164.3万股和30.0万股股份。以此计算,开普云估值约10.20亿元。

同时,根据招股书,2016年3月至2019年3月,开普云扬州分公司、拉萨分公司、上海分公司和开普云全资子公司北京开普云信息科技有限公司共计6次因未按期申报企业所得税被罚。

对上述问题,中国经济网记者发送邮件至开普云董秘办,截至发稿未收到回复。

曾挂牌新三板

开普云前身为东莞市互联信息有限公司,成立于2000年4月17日。2016年8月24日,有限公司召开股东会,全体股东一致同意以2016年6月30日为基准日,以经审计的账面净资产将有限公司整体变更设立为股份公司。

开普云称,公司致力于研发数字内容管理和大数据相关的核心技术,为全国各级党政机关、大中型企业、媒体单位提供互联网内容服务平台的建设、运维以及大数据服务。截至目前,公司主要着力于政务服务市场,客户以党政机关为主。开普云主要产品和服务分别为互联网内容服务平台、大数据服务平台和运维服务。

2017年2月23日,开普云股票正式在股转系统挂牌并公开转让,证券代码为870863,证券简称为“开普云”。挂牌期间,开普云未受到过股转公司的处罚。2019年3月21日,该公司股票在股转系统终止挂牌。

2019年6月21日,开普云在上交所披露招股说明书,拟于上交所科创板上市,2019年11月25日,该公司更新招股书明书,保荐机构为国金证券,审计机构为天健会计师事务所。

开普云选择的上市标准为《上海证券交易所科创板股票发行上市审核规则》中的“(一)预计市值不低于人民币10亿元,最近两年净利润均为正且累计净利润不低于人民币5000万元,或者预计市值不低于人民币10亿元,最近一年净利润为正且营业收入不低于人民币1亿元。”

开普云本次公开发行股票数量不低于1678.336万股,不低于发行后总股本的25%。

开普云拟募集资金4.61亿元,将用于建设实施互联网内容服务平台升级建设项目、大数据服务平台升级建设项目和研发中心升级建设项目。

开普云的控股股东、实际控制人为汪敏。汪敏直接持有开普云1855.28万股,占该公司36.85%的股份,通过东莞市政通计算机科技有限公司和北京卿晗文化传播有限公司分别间接持有该公司12.52%和6.71%的股份,直接和间接合计持有开普云56.08%的股份。

汪敏,男,1971年6月出生,中国国籍,无境外永久性居留权,硕士研究生学历,计算机软件专业。1995年7月至2001年9月,历任北京北大方正电子有限公司软件工程师、项目经理、产品总监、事业部总经理;2001年10月至2016年9月,历任开普有限技术总监、董事长、总经理等职务;2016年9月至今,任股份公司董事长、总经理;现兼任北京开普董事长、成都开普执行董事兼总经理、东莞政通执行董事。

开普云定位遭质疑

本次登录科创板,开普云计划公开发行新股数量不超过1678.34万股,不低于发行后总股本的25%,并拟募集资金共4.61亿元。资金用途方面,公司预计分配1.84亿元用于互联网内容服务平台升级建设项目,2.04亿元用于大数据服务平台升级建设项目,剩余7376.94万元用于研发中心升级建设项目。

据经济观察网,值得关注的是,尽管公司对外宣称主营业务为大数据服务,且本次上市募集资金最大去向也用于大数据服务升级,但上交所提出质疑称,开普云在招股说明书报告期内主要业务及60%以上的收入却来自于为党政机关、企业和媒体提供互联网内容服务平台的建设、运维,并非云计算等意义上的云服务。

对此,开普云在意见落实函回复中表示,云计算按照服务模式可以分为三种类型,分别为基础设施即服务(IaaS)、平台即服务(PaaS)和软件即服务(SaaS),公司大数据服务是构建在阿里云等IaaS平台之上的SaaS服务。

开普云坦言,2016年、2017年及2018年中,公司大数据服务收入占营业收入的比例分别仅为24.47%、29.03%和25.69%。余下占营业收入大部分比例的互联网内容服务平台建设及运维业务不属于云计算服务。

以云为名的公司,大部分营收却与其无关;作为筹资去向大头的大数据服务,在过去三年内的营收占比仅不到三成。在经历新三板上市失利后,再度冲击科创板的开普云不免再次让人感到担忧。

2019年前三季度净利润同比下降10.07%

报告期内,开普云分别实现营业收入1.06亿元、1.57亿元、2.28亿元和6735.16万元;实现归属于母公司所有者的净利润分别为1351.34万元、3590.35万元、6277.39万元和727.90万元;实现扣除非经常性损益后归属于母公司股东净利润1542.95万元、3443.16万元、5729.75万元和624.36万元。

开普云表示,“2019年1-6月,公司营业收入较上年同期增长6.81%,营业毛利较上年同期增加9.28%,但销售费用、管理费用和研发费用均较上年同期分别增加34.36%、26.67%和31.40%,导致扣除非经常性损益后归属于母公司股东的净利润较上年同期下降39.79%。因上半年的营业收入规模较小,费用增加对净利润的影响较为显著”。

该公司在招股书中称,受党政机关预算管理制度和采购流程的影响,公司互联网内容服务平台建设项目的验收工作主要集中在下半年特别是第四季度,营业收入存在明显的季节性。2016年度、2017年度和2018年度,公司第四季度确认的营业收入占当年营业收入的比例分别为47.19%、50.96%和45.44%,具有明显的季节性。

报告期内,开普云经营活动产生的现金流量净额分别为2807.85万元、4391.25万元、5529.93万元和-3027.22万元。

报告期内,开普云销售商品、提供劳务收到的现金分别为1.20亿元、1.80亿元、2.06亿元和8080.80万元。

同时,开普云在招股书中更新了2019年前三季度的财务信息。2019年1-9 月,开普云营业收入1.42亿元,较上年同期增长13.87%;归属于母公司股东的净利润2095.29万元,较上年同期下降10.07%;扣除非经常性损益后归属于母公司股东净利润1946.66万元,较上年同期下降0.52%。

开普云还表示,公司根据经审阅的2019年1-9月经营成果及目前经营状况,预计2019年度

可实现营业收入2.76亿元至3.02亿元,较2018年度增长20.60%至32.45%;预计2019年度可实现归属于母公司股东净利润6701万元至8041万元,较2018年度增长6.76%至28.09%;预计2019年度可实现扣除非经常性损益后归属于母公司股东净利润6507万元至7803万元,较2018年度增长13.57%至36.18%。上述2019年度业绩情况系公司初步预测的结果,不构成公司的盈利预测或业绩承诺。

外购成本占营业成本比重逐年上涨

开普云表示,营业成本主要包括直接人工、外购产品及服务和其他项目费用等。报告期内,开普云对外采购产品及服务占营业成本比重分别为34.69%、47.62%、55.18%和57.19%。

开普云解释称,直接人工为从事技术开发、技术服务等具体项目的实施人员的薪酬福利。外购产品及服务主要系公司为向客户提供互联网内容服务和大数据服务而向供应商采购一些软硬件产品和技术服务。

外购产品及服务主要系公司根据销售项目需要而进行的采购,主要包括三种情形。第一是对外采购项目需要的产品化软硬件和IaaS云服务。第二是现有产品中不能满足的非核心技术相关的定制需求,则考虑项目实施周期、自身经验及人员工作饱和度、成本效益等因素对外委托开发。第三是各类项目开展过程中根据项目需要采购的外协服务,主要包括:互联网内容服务平台的实施部署、大数据服务的监测指标人工复核和监测报告编辑、运维服务的异地人员驻场等劳务外协;数据迁移、第三方测试等技术服务外协。

招股书中,开普云把这一服务模式风险列入风险因素之一。坦诚若相关服务商选择不当,或过程中无法保持良好合作,有可能影响项目的执行进度和质量,并对公司声誉造成不利影响。

报告期内,互联网内容服务平台业务的外购产品及服务中外购产品及服务占该业务成本的比重分别为32.56%、45.36%、53.57%和61.07%;大数据服务平台的外购产品及服务中外购产品及服务占该业务成本的比重分别为47.47%、72.38%、73.68%和62.46%;运维服务的外购产品及服务中外购产品及服务占该业务成本的比重分别为38.12%、34.58%、42.80%和38.95%。

过去三年综合毛利率连续下滑

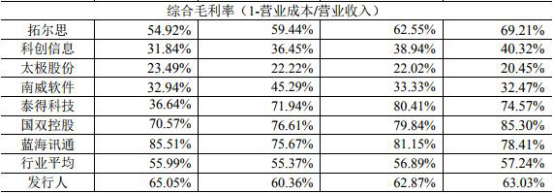

过去三年及一期,开普云综合毛利率分别为63.03%、62.87%、60.36%和65.05%。

开普云解释称,“2017年度综合毛利率2016年度略有下降,主要系互联网内容服务平台建设业务毛利率下降所致,而毛利率更高的大数据服务业务的占比提高,基本抵消了互联网内容服务平台建设业务毛利率下降对公司综合毛利的影响。2018年度综合毛利率较2017年度下降2.51%,系受收入结构变动以及各类业务毛利率的变动共同影响。其中收入结构变动导致综合毛利率下降 1.61%,主要系毛利率较低的互联网内容服务平台建设业务收入占比提高,导致综合毛利率有所下降;各类业务毛利率变化导致综合毛利率下降0.90%,主要系大数据服务和运维服务的毛利率有所下降。2019年1-6月综合毛利率较2018年度上升4.68%,主要受收入结构变动影响,上半年毛利率较低的互联网内容服务平台建设业务实现的收入金额较小,导致整体毛利率水平有所提升”。

开普云将拓尔思、科创信息、太极股份、南威软件、泰德科技、国双控股、蓝海讯通等公司作为行业内可比公司。报告期内,这些公司的平均综合毛利率分别为57.24%、56.89%、55.37%和55.99%。

报告期内,开普云互联网内容服务平台建设毛利分别为3543.01万元、4791.25万元、7703.00万元和1329.10万元,占比分别为53.15%、48.64%、55.96%和30.34%;大数据服务毛利分别为2156.13万元、3878.53万元、4791.21万元和2187.50万元,占比分别为32.34%、39.37%、34.81%和49.93%;运维服务毛利分别为967.53万元、1181.46万元、1270.48万元和864.45万元,占比分别为14.51%、11.99%、9.23%和19.73%。

分业务来看,报告期内,开普云互联网内容服务平台建设毛利率分别为53.04%、50.54%、51.24%和50.66%;大数据服务毛利率分别为83.31%、85.27%、81.78%和78.22%;运维服务毛利率分别为73.93%、72.05%、66.51%和65.72%。

开普云也表示,若公司不能通过持续研发保持技术领先,或是公司面临市场竞争格局发生重大不利变化、人工成本大幅上升等不利因素时无法采取有效应对措施,公司存在项目毛利率大幅波动以及综合毛利率下滑的风险。

过去三年研发费用率逐年下滑

据中国经济网记者了解,报告期内,开普云研发费用分别为1860.85万元、2124.18万元、2359.74万元和1439.47万元,占营业收入的比例分别为17.59%、13.56%、10.35%和21.37%。

根据招股书,同行业内可比公司报告期内研发费用占营业收入行业平均值分别为9.70%、10.76%、14.07%和11.10%。

研发人员方面,开普云报告期内分别拥有研发人员94人、88人、102人、128人,占比分别为22.93%、22.06%、19.32%和21.77%。

2016-2018年,行业内可比公司平均研发人员数量分别为463人、518人、584人,占比分别为36.31%、36.65%和37.98%。

全国化布局收效甚微

据华夏时报报道,历经10余年的发展,开普云在“互联网+政务”领域已开发出互联网内容服务平台和大数据服务平台两大支撑平台;其中,前者正是开普云营收来源的第一大业务。过去的3个会计年度,互联网内容服务平台所实现的收入为6680.37万元、9479.92万元和15034.99万元,在营收中占比分别为63.16%、60.5%和65.93%。

作为开普云营收第二大来源的大数据服务平台业务,同时期内增速在放缓。2016年-2018年,该业务分别实现收入2588.13万元、4548.45万元和5858.24万元,相应在营收中的占比为24.47%、29.03%和25.69%;但其增长率却由2017年的75.74%降至2018年的28.8%。另外,该业务单位项目服务收入也由2017年的4.85万元降至4.42万元,创下近3年来新低,下滑8.83%。

运维服务是开普云营收来源最小的一个业务,2016年以来该业务对营收的贡献率逐年下滑,已由该年度的12.37%降至2018年的8.38%。期间,开普云的综合毛利率也在逐年下降,由2016年的63.03%跌至2018年的59.62%。

从区域来看,华南和华北是开普云营收的最主要来源地区。近3年来,两区域在其营收中的占比分别为85.81%、77.38%和81.67%,这也表明开普云在西南、华东、华中、西北和东北等5大区域业务对营收的贡献不足两成。

早于2008年,开普云就进行了市场拓展,业务逐步由华南走向华东、华北和西南。2015年向平台智能化和大数据服务化转型后,开普云开始了全国化的网络布局。但从上述数据来看,4年过去了,其全国化布局成效一点也不明显。

原“关联企业”速成前5大供应商

据财经网报道,开普云在报告期内曾出现多次股权转让行为,但涉及实控人的股权转让价格却波动频繁。

根据招股书披露的股权转让信息显示,2016年1月至2016年6月,开普云大额股份曾存在三次被转让行为,但是三次股份转让的单位价格却相差甚远。

2016年1月12日,石龙工业总公司将其持有的开普云25%的股权以930万元的价格转让给东莞政通,转让股份对应的2015年末净资产规模为599.35万元。

2016年5月19日,汪敏与刘轩山将其持有开普云合计12%的股权以合计120万元的价格转让给东莞政通(东莞政通为开普云员工间接持股平台,大股东为汪敏,持股比例为49.33%),转让股份对应的2015年末净资产规模为287.69万元。

2016年6月25日,东莞政通将其持有的受让自汪敏与刘轩山的开普云15%股权以360万元的价格转让给北京卿晗(北京卿晗为开普云员工间接持股平台,汪敏对其持股53.33%,严妍持股46.67%),转让股份对应的2015年末净资产规模为359.61万元。

另外这段时间的股权转让行为,招股书中还披露的一段小插曲。

原来2016年6月25日15%的股权转让涉及的360万元的资金是分2次付清的,购买方北京卿晗与出让方东莞政通的《转让出资协议》中约定的股权转让金额仅为150万元,因东莞政通此次向北京卿晗转让的股份均受让自汪敏、刘轩山,剩余的210万元则由北京卿晗股东严妍直接向汪敏、刘轩山另行支付了120 万元、90万元,但因此行为不符合交易规范,严妍则向汪敏、刘轩山回收210 万元,通过溢价出资的方式将210万元投入北京卿晗,北京卿晗向东莞政通另行支付210万元股权转让款。

在2016年1月至6月的半年内,实控人股权转让交易的单位价格与石龙工业总公司最高相差达3.72倍,对于股权转让价格的差异,招股书中并未有过多解释。

估值三年涨26倍

国际金融报报道称,如果按照公开披露的股份交易价格计算,开普云整体估值已从2016年1月的3720万元上涨至2019年3月的10.20亿元,增幅约26倍。

2016年1月,开普元创始股东石龙工业总公司与东莞政通签订了《产权交易合同》,石龙工业总公司将其持有的开普云25%股权以930万元的价格转让给东莞政通。以此计算,开普云当时估值约3720万元。

新三板挂牌期间,开普云曾于2017年4月以每股价格18.75元完成定增337.92万股,融资6336万元,按增发后总股本5035万股计算,开普云当时估值约3.93亿元。

2019年1月至3月,开普云共发生了4笔协议转让,股东舟山成长分别以20.00元/股和20.50元/股的价格向舟山朝阳和深圳长润转让开普云164.3万股和30.0万股股份。以此计算,开普云估值约10.20亿元。

2016年-2018年,开普云的营业收入分别是1.06亿元、1.57亿元和2.28亿元;归属于母公司所有者的净利润分别是1319.49万元、3601.13万元和6151.94万元;基本每股收益分别为0.28元/股、0.74元/股和1.22元/股。

同期,开普云的总资产分别是1.10亿元、2.38亿元和2.65亿元,母公司资产负债率分别为66.94%、44.30%和30.62%。

0元转股与诉讼风波

招股说明书显示,开普云曾持有扬州开联科技有限公司51%的股权,后由于开普云未实际参与扬州开联的业务经营,因此欲处置扬州开联的股权,且安排员工袁静云负责处理上述股权转让事宜。

2016年7月,开普云与袁静云签订《股权转让协议书》,指定袁静云(现任开普云监事、证券事务代表)为过渡方,将其持有的扬州开联51%股权转让给袁静云,因开普云未实际支付出资款,故确定转让价格为0元。

2017年3月14日,袁静云与蔡华彪签署了《股权转让协议书》,袁静云将其持有的从开普云受让的扬州开联51%股权转让给蔡华彪,转让价格为0元。

据国际金融报报道,开普云与袁静云签署协议和袁静云与蔡华彪签署协议中间,因为股东资格确认事宜,有过一次诉讼和撤诉。天眼查显示,2017年2月,江苏省扬州经济技术开发区人民法院撤回了原告袁静云与被告扬州开联、第三人段金明、开普云股东资格确认纠纷。

对此,开普云表示,曾持有扬州开联51.00%的股权,认缴5.10万元出资额。由于开普云未实际出资,也未实际参与扬州开联的业务经营,故开普云决定处置扬州开联股权,并安排员工袁静云负责处理股权转让事宜。

为便于处理,2016年7月11日,开普云与袁静云签订《股权转让协议书》,指定袁静云为过渡方,将其持有的扬州开联51.00%股权转让给袁静云,因开普云未实际支付出资款,故确定转让价格为0元。因扬州开联未配合办理工商变更,为了完成上述股权变更的工商变更登记事宜以及获取扬州开联签发的出资证明,袁静云作为原告,将扬州开联作为被告、将段金明作为第三人向扬州市开发区人民法院提起了诉讼。

2017年1月19日,袁静云、段金明、扬州开联及发行人四方签订了《和解协议》,段金明认可发行人与袁静云2016年7月签署的《股权转让协议书》,且现与袁静云达成一致意见,同意袁静云将其持有的从发行人处按0元价格受让的扬州开联5.1万元的出资额全部转让给段金明,转让价格仍为0元。同时,段金明承诺将在《和解协议》签署之日起30个工作日内配合完成扬州开联的股权变更工商登记,将前述5.1万出资额登记至段金明或段金明指定人名下。袁静云同意撤回将扬州开联作为被告、将段金明作为第三人向江苏省扬州经济技术开发区人民法院提起的确认股东身份的诉讼。

分公司、子公司多次因未按期申报企业所得税被罚

招股书显示,报告期内,开普云分公司、子公司多次因未按期办理纳税申报而被当地税务部门予以行政处罚。

2016年3月,开普云扬州分公司因2016年1月1日至2016年1月31日期间未按期办理纳税申报而受到江苏省扬州地方税务局第五税务分局的行政处罚,罚款金额200元。

2019年1 月,开普云扬州分公司因2017年1月1日至2017年12月31日未按期进行印花税申报而受到国家税务总局扬州市广陵区税务局第一税务分局的行政处罚,罚款金额400元。开普云扬州分公司已按期缴纳了上述罚款,并进行纠正。

2016年5月,开普云全资子公司北京开普云信息科技有限公司因未按期申报2016年1月1日至2016年3月31日的企业所得税而受到北京市海淀区国家税务局第五税务所的税务行政处罚,罚款金额400元。北京开普已按期缴纳了上述罚款,并进行纠正。

2018年5月,开普云拉萨分公司因未按期申报2017年10月1日至2017年12月31日以及 2018年1月1日至 2018年3月31日的企业所得税而受到拉萨市国家税务局柳梧新区税务分局的税务行政处罚,罚款金额各150元,合计300元。

2019年3月,开普云拉萨分公司因未按期代扣代缴所得税而受到拉萨市国家税务局柳梧新区税务分局的行政处罚,罚款金额70元。开普云拉萨分公司已按期缴纳上述罚款,并进行纠正。

2018年5月,北京开普上海分公司因2017年1月至2018年3月未按规定进行企业所得税的纳税申报而受到上海市浦东新区国家税务局第三十九税务所的税务行政处罚,罚款金额250元。北京开普上海分公司已当场缴纳上述罚款,并进行纠正。

来自新商纪,发布者:world128,转载请注明出处:https://www.nbtimes.net/2171.html

微信扫一扫

微信扫一扫