2000年成立的易车,可以说是国内最早进入汽车互联网的企业之一。2010年登陆纽交所,成为国内首家海外上市的汽车互联网企业。2020年11月份完成私有化退市,目前不知是否会筹划二次港股上市。从易车的商业历程来看,可谓是十年一周期,如果说前20年是易车的辉煌时期,那易车的第三个十年发展我觉得变数很多,尤其是随着互联网商业环境的剧变,带来的消费行为、运营模式等方面的改变。

作为曾经的站长,对于易车还是比较有情怀的,毕竟它的SEO体验做的不错,我会经常拿它去做案例分析。但时至今日,曾经的竞对后起之秀汽车之家在今年初已经港股二次上市了,易车依然还处于内部斗争等阴影中,作为行业观察者,咱们来深度剖析下易车面临的困境和问题。

市场压力下的畸形运营之殇

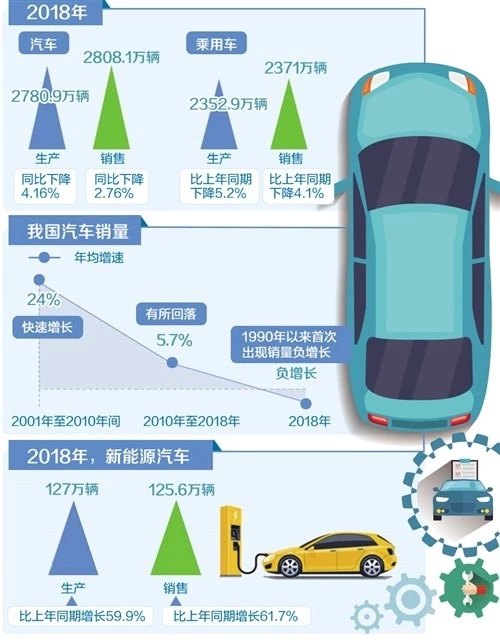

相关数据表明,我国汽车市场或许已进入最坏时代。据中汽协发布的数据显示,2018年中国汽车销量呈现28年来首次负增长现象,2019年和2020年,不少汽车厂商甚至出现了销量和利润双降的严峻形势。并且随着目前全球芯片短缺的市场大环境影响,国内汽车产销恐陷入同比下滑的尴尬境地。

并且从行业的横向维度来看,易车的生存空间正在进一步被压缩。同一时期的汽车之家在平安入驻之后,积极进行数字化改造,以社区为纽带,通过产品创新和前沿战略的驱动,带动了消费体验的升级。依托于移动流量巨头今日头条的懂车帝,依靠娱乐化和短视频的加持,虽然在内容价值上消费体验较低,但是流量充裕。

行业和产业双重承压的大背景下,作为早期的汽车互联网企业,易车并没有跟随市场发展周期进行战略性调整,在李斌交棒之后,张序安的团队一直延续老套的流量思维,进行所谓的市场护城河构造。但这种思维在市场跨周期的浪潮冲击下,已经变得无法承载供需两端的变化,因此市场发展势能慢慢走向了式微。

这个从其相关的财报数据也能看的出来,在张序安接任之前,从2015年至2017年,易车的营收分别为40.12亿、57.70亿、87.51亿,营收规模同比增长。张序安接棒之后,从2018年开始,易车的营收规模分别达到105.8亿,107.53亿,其营业收入同比增速从最高109.49%下降到1.64%,营收增速呈下滑趋势。2018年、2019年,亏损依次达到了6.79亿元和11.83亿元。2019年中国市场汽车销量下滑了8.2%,易车同年营收几乎没有增长,亏损翻了一倍。

而且从营收构成来源来看,其营收规模的增长并不是纯粹的内部消费认同的增长,而是外部大肆采购流量、与4S店合作违规套取线索之后的传导效应所产生的结果。毕竟作为以汽车经销商软件起家的公司,在内容等行业竞争上,基本上属于弱势,更别提平台自有流量的市场竞争力了。

通过易车财报可以看出,近几年来,其成本支出主要为营销及行政成本,早在2014年,其营销费用达到12.6亿,而在2018年达到了63.7亿。查阅易车的营销引流路径,可以发现,其不仅通过巨额资金购买流量入口,而且还重金聘请明星代言、赞助垂直节目、效仿汽车之家打造行业818狂欢夜等活动,以期建立流量矩阵,获得商业转化。比如赞助《我是车手》栏目、签约沈腾为品牌代言人、之前与百度阿拉丁达成三年合作,花费2.5亿用于流量采买。此外还与携程、360、UC等大平台进行流量采购等等。

巨额资金带来的超大流量曝光,虽然带来了一定的营收额转化,但运营方式的固化并没有为其沉淀下超高人气,这个从相关的数据就能看的出来。2020年11月29日,极光大数据发布报告显示,易车系(易车+汽车报价大全)1至10月,累计新增用户6802万居行业第一,10月份,易车系平台(易车+汽车报价大全)MAU3187万居行业第一。

但弊病也被凸显出来,QuestMobile显示,易车APP 1-10月MAU为26541.09万,汽车之车APP 则为56000.1万,表明易车的月活用户不足汽车之家的二分之一。换句话说,易车砸广告带来的流量只是一锤子买卖,消费忠诚度并没有得到有效的提升。而且在如今行业普遍获客难的大背景下,如果遇到竞争对手同样采取流量采买的方式以更高的价格获得流量时,易车的获客方式将直接受到严重影响。

除此之外,为了流量,易车被曝光还与4S店合作,通过恶意手段违规套取用户线索,扰乱市场秩序,影响行业可持续发展。引用网上某车评老师的话来说就是“打个比喻,无论这个消费者是通过亲戚朋友介绍决定购车,还是在某车帝甚至X音、X手、小X书上偶然看到了销售信息,甚至只是出门买个早餐路过4S店顺便进去看看,只要你进店了、买车了,就统统会转化成为易车的线索。”

巨额营销沉淀不了用户忠诚度、践踏行业底线违规套取线索等,都凸显出易车在流量方面的焦虑,但这种焦虑并没有因为市场周期的影响而得到改变,而是愈加迷失于营销就是拿钱砸出来的快感之中不能自拔,亏损自然也是在意料之中了。

用户离易车越来越远了

因为获取流量越来越难,各大互联网公司纷纷改变获客路径,以希望为企业可持续发展提供动能。这个从目前电商企业纷纷角力下沉市场、私域流量精细化运营越来越受企业重视等都能看的出来,在蓝海中寻求增量,在红海中寻求存量沉淀。但易车在这方面做得却很一般,这个从上述第三方分析机构统计的月活跃用户数就能看的出来。

为什么砸重金却吸引不了忠诚用户的沉淀呢?我觉得有几方面原因。一是如前面所述,易车在内容等方面布局较弱,平台吸引力不足,在汽车之家、懂车帝等竞对平台的虹吸下,用户迁移明显。二是易车内部生态企业较多,牵一发而动全身,用户体验不佳具有负面传导作用。三是易车固有的PC时代流量思维所践行的粗犷化运作,已不适合目前的互联网消费环境。

翻阅了易车旗下最被看重的金融板块易鑫集团的相关业务投诉信息,恰好证明了我的观点。投诉信息显示,从2018年至今,易鑫集团被投诉原因主要涉及“高利贷”、“套路贷”、“暴力催收”、“阴阳合同”等等。投诉人罗女士称,通过易鑫车贷贷款10万,每期还款金额为6258.97元,共分24期还款,共计需要还款15万元。根据IRR公示计算,该笔贷款利率高达51.96%。投诉人李先生称,通过易鑫车贷贷款36000元,在正常还款的情况下,无故被催收人员上门威胁其母亲,车主称,还了6期共计6882+保险押金2000+金融手续费2000+首付8000+上门催收费3000+一次性还款36000=57882元。投诉人吴先生称,自己车辆在易鑫车贷做抵押,评估价格4万多点,贷款到手后只有3万,每月还款1381,分36期。后来因故未能按时还款,车辆被莫名其妙抢走,打电话联系对方说要赎车,并且要多拿两万块钱……

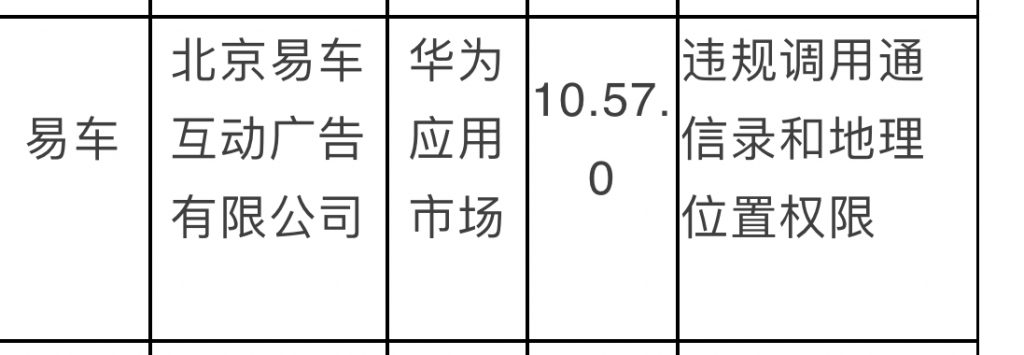

在2021年8月18日当天,易车超级818汽车狂欢夜进行的同时,媒体报道显示,因为“违规调用通信录和地理位置权限”,易车再次被工信部通报,要求立即整改。

易鑫集团这种长期涉嫌套路贷、暴力催收、易车违规采集用户隐私信息等行为,不仅仅严重触犯了我国相关法律法规,而且对于平台消费者而言,其权益受到了极大的侵害。这种目无法纪的短视行为,一方面自毁商业诚信,一方面让本来已经获客艰难的易车,在大众面前的形象越来越差,用户远离成为了必然。

业务战略混乱 内部一团糟

熟悉汽车行业的朋友,应该对易车与新意互动之间的控制权之争有所耳闻吧。从去年事发到现在,还没有一个正式的法定结果。但是期间双方因此发生的种种事情,足以说明其内部管理之乱。具体事情为:

2020年12月14日,新意互动法定代表人、董事长曲伟海发起“董事会决议”,以“抽逃出资”为由解除易车的股东资格,并罢免易车委派的两位董事,这场围绕新意互动控制权争夺的大戏也自此拉开序幕。

2020年12月22日易车召开的新意互动临时董事会会议上,易车委派了三位董事中的孔祥志、姜安琦二名董事参加,并作出决议:曲伟海不再担任新意互动董事长及总经理;孔祥志为新意互动新任董事长、新意互动法定代表人,张宏宇为新意互动新任总经理。

新意互动法定代表人、董事长曲伟海先生对外称,2021年3月16日收到易车公司发出的通知,于3月19日在易车公司会议室召开新意互动“董事会会议”,审议“解散”、“清算”新意互动的相关事项。

在此大家需要注意两个关键信息点,一个是新意互动的董事长曲伟海当时召开董事会会议,以易车抽逃对新意互动的全部出资行为为理由,依法决议解除易车在新意互动的股东资格,免除易车委派的两名董事职务,并成立新意互动新一届董事会。目前此事正在诉讼阶段,根据《公司法司法解释三》第十七条第一款的规定,有限责任公司的股东未履行出资义务或者抽逃全部出资,经公司催告缴纳或者返还,其在合理期间内仍未缴纳或者返还出资,公司以股东会决议解除该股东的股东资格,该股东请求确认该解除行为无效的,人民法院不予支持。一个是易车当时聘任的新意互动总经理张宏宇存在犯罪前科。据自媒体第一消费金融报道,张宏宇曾是易车副总裁于18年离职,离职原因是涉及到一宗偷税和走私的案件,并因此被判刑三年缓刑三年以及处罚金100万元,彼时仍在服刑期间不具备任职资格,易车任命无效。

查阅资料得知,对于新意互动起诉易车资金抽逃一案已取得了新的进展,一中院(北京市第一中级人民法院)冻结了易车1.4亿的资金。

除此之外,作为易车CEO的张序安,在2018年接棒李斌之后,如前面所述,易车营业收入同比增速从最高109.49%骤降到1.64%!而且在其担任易鑫CEO期间,易鑫集团的股价在2017年上市时创下10.18元港币的最高价格之后一路下跌,2021年至今的最高位仅3.74元港币,最低竟然低到了1.58元港币,市值仅有102.22亿港币。

如此糟糕的业绩对张序安的高价薪酬似乎并没有直接影响。之前美国调查公司标普全球市场情报(S&PGlobal Market Intelligence)以亚太地区的上市企业为对象,调查了最高经营者的薪酬。调查结果显示,易鑫集团CEO张序安位列2017年亚洲高薪第二名,年薪达到1.13亿美元(包含股份及津贴在内的总额),约合7.79亿元人民币。

作为参考,张序安的薪酬是恒大集团CEO夏海钧(第三位)的近2.5倍,是联想集团CEO杨元庆(第九位)的6倍。

持续混乱背后是资本信任度的降低

如上所述,易车砸重金固守传统流量思维运营企业、虚列应付款项随意从生态企业抽逃资金、使用服刑人员参与商业管理、缺乏法律敬畏之心参与套路贷、管理组织混乱、通过流量劫持实施商业运作(媒体报道,2021年7月易车还因“流量劫持”与淘宝对簿公堂最终以败诉告终,并被最高人民法院以维护市场诚信、惩治网络流量造假典型案例,写入十三届全国人大四次会议法院工作报告)等等,如果二次上市的话,都将会成为资本关注的重点,毕竟诚信才是立市之本,尤其是在香港这个全球化金融市场里面。如果不积极创新整改优化,资本信任度的降低将会使得易车整个生态企业的利益受到损害。

综上种种,易车的第三个十年,真的不好走……

来自新商纪,发布者:新商纪管理员,转载请注明出处:https://www.nbtimes.net/4190.html

微信扫一扫

微信扫一扫