当李彦宏在2026年百度 Create 开发者大会上提出“DAA(日活智能体数)将成为 AI 时代新度量衡”时,这一观点迅速在行业内引发广泛讨论。大量媒体围绕“DAA”等概念展开解读,百度也试图借此重新定义 AI 时代的价值评估体系。

相较于概念层面的行业造势,资本市场的关注点始终更为务实。历经多年坚定All in AI战略布局,外界始终在追问三大核心问题:百度是否依托 AI 搭建起全新用户流量入口?AI 技术能否持续拉动平台用户活跃度稳步提升?深耕多年的人工智能技术,最终是否沉淀出可持续、可落地的商业化盈利闭环?

深耕AI赛道多年,百度从文心系列大模型持续迭代,到自动驾驶全产业链布局,从自研昆仑芯算力芯片,再到智能云业务拓展,几乎覆盖了中国 AI 产业的核心关键赛道。但问题在于,技术能力并不等于用户满意度,更无法直接转化为资本市场的投资信心。而且AI 时代的大厂竞争,本质上正在从“模型能力竞争”,逐渐转向“生态协同能力竞争”。

百度系创业者,正成为百度新的产业竞争者

在李彦宏眼里,百度一直是一家技术驱动的科技公司。但人才的持续流失以及其它叠加因素的综合影响,让百度这家曾经BAT王朝的老大,现在的市值仅为腾讯的 8.87%、阿里的 14.5%(统计时间为2026年5月19日,以港股已收盘的市值数据计算)。

这与当时陆奇管理下的百度股价相比差距太大了。以当年陆奇加入百度前一天开始到被宣布不再担任百度总裁的那天截止的时间段来算,百度股价累计上涨了近60%。而在他被宣布辞职的前两天,百度股价更是创下历史新高,市值达985亿美元,达到历史最高点,已逼近千亿美元。

看了下日历,陆奇被宣布离职至今已整整8年了。这8年,对于“All in AI”的百度来说,似乎发展的得不太理想。

在这8年期间,原来在百度AI研究院实习的闫俊杰创办了MiniMax,自2026 年1月9日上市后,股价一路飙涨,市值曾在3月份短暂超过百度;曾是百度深度学习研究院(IDL)创始人的余凯,创立的地平线公司,专注自动驾驶芯片与智能驾驶解决方案,是百度昆仑芯的主要竞争者;前百度副总裁、小度 CEO的景鲲与前小度 CTO朱凯华在美国创立了Genspark一站式AI工作平台,主打 SuperAgent(超级智能体)技术;另外还有百度早期员工任旭阳与胡嵩、史有才联合创立海致科技,主要解决AI大模型幻觉问题,目前已在港股上市。

除了这些之外,还有大家知道的小马智行、文远知行、零一万物、第四范式等公司的创始人或者高管,都是从百度出来的。

这些出走者的成功,一方面说明百度在技术积累与人才培养层面具备着深厚的基础。但另一方面,也反映出百度长期以来在组织管理和人才培养机制方面存在一定的短板。昔日亲手培养的公司人才,最终大多转身成为直面的行业竞争对手,这也成为制约百度向外扩张的一大隐患。

想想有时候也挺矛盾的。作为百度掌舵者的李彦宏能吸引顶尖人才(如陆奇、吴恩达),却难以提供让他们充分施展的舞台;有清晰的技术愿景(如百度大脑、自动驾驶),却缺乏推动战略落地的组织能力和决心。

“卷应用”背后,百度真正的挑战是什么?

QuestMobile 2026年一季度数据显示,AI 原生 APP 月活用户规模已达 4.4 亿。若以独立 AI 原生 App 口径统计的话,在月活方面,豆包、千问、DeepSeek排名前三,分别是3.45 亿、 1.66 亿、 1.27 亿。而文心一言只有479.3 万月活,排名第 11,与第一梯队差距超 70 倍。

与字节跳动、阿里、腾讯全力主推独立AI原生 APP 抢占 C 端流量的打法不同,百度选择了差异化发展路径,核心发力AI 赋能传统搜索生态。将文心大模型能力全面嵌入百度 APP、信息流、百度地图等成熟存量产品矩阵之中,依托原有流量底盘完成 AI 渗透。

从百度的财报中我们可以看到,截止2025年12月,百度APP月活用户数达到6.79亿,文心助手月活跃用户到2.02亿。

但盘点了下百度最近三年的财报,我们可以清楚的看到,百度的月活似乎已经到了平台的瓶颈期,用户规模难以实现突破性上涨。存量流量增长见顶,也意味着依托存量产品孵化的AI 功能,天然面临增长空间受限难题。

反观其余头部互联网企业,AI 发展优势愈发凸显。腾讯依托微信、QQ 等全民级超级社交应用,借助庞大用户基数与多元化的生态场景,旗下 AI 产品拥有充足的拉新与落地空间;阿里更是全面拥抱AI,成立了ATH 事业群,不仅陆续将旗下各大超级应用利用AI重构,而且还打通了AI原生APP与各大内部生态产品服务的通道,助力C端用户能够体验AI带来的超级便利。

我一直在讲,AI时代,对于大厂而言,最重要的是自身的商业生态能力。百度这么多年,投资策略一直是审慎克制,外卖业务最终出售给饿了么;地图市场长期被高德压制;极越汽车中途撤出导致面临重组…..

从91助手到YY,百度过去多次大型收购,虽然名义上都带有战略布局色彩,但整体路径更偏向阶段性的业务押注,而非围绕长期生态体系进行持续运营。91助手对应的是移动互联网时代的流量焦虑,YY则更多承担内容与直播能力补充。

但相比腾讯、阿里围绕核心生态持续延展业务边界,百度的投资逻辑长期更偏向“项目型投入”与“阶段性机会判断”,后续在业务协同、流量整合以及生态联动层面的持续投入相对有限。这也导致百度虽然在多个关键阶段进行了大额资本投入,但很多业务最终并未沉淀为稳定的生态资产与长期协同能力。

生态布局的缺失,直接造成百度在AI 时代发展受限。除却核心搜索业务之外,百度缺少多元化高频消费场景与商业化变现渠道,直接导致人工智能技术向外延伸落地的能力偏弱。即便选择与外部企业合作推进 AI 场景落地,也难以积累独家高质量用户数据,商业发展想象空间远不及生态完备的头部同行。

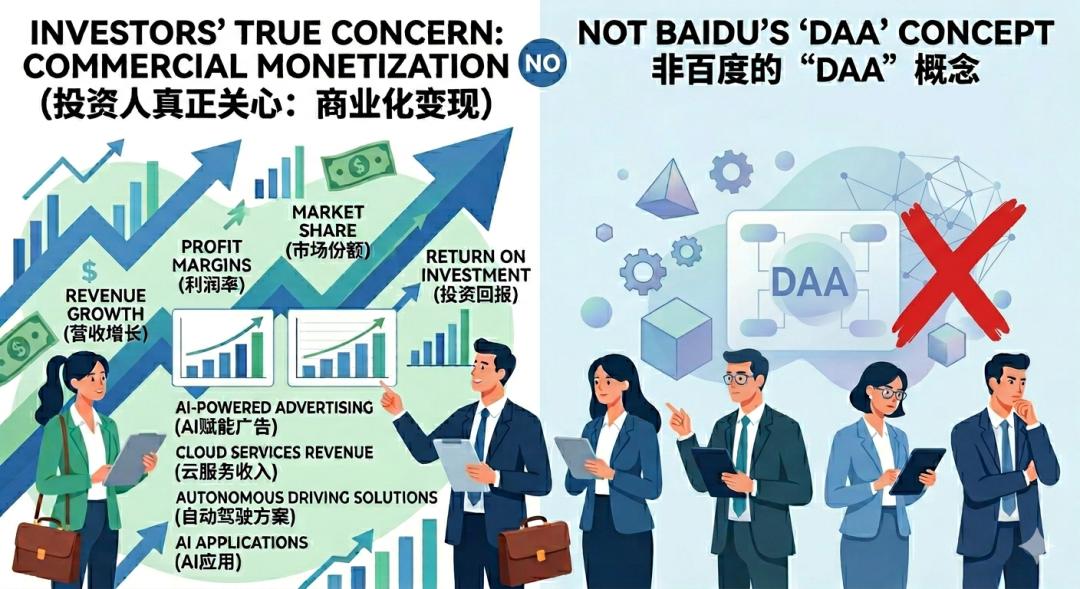

投资人真正关心的不是DAA概念

在百度的这次create开发者大会上,李彦宏说“Token不一定代表终局,Token只是代表成本,并不代表收益;它衡量的是投入,而不是产出。”他抛出了一个新概念:DAA(DailyActiveAgents,日活智能体数)。DAA是当下AI时代的度量衡,它的核心,是关注每天到底有多少个智能体在替人完成任务闭环。

这套全新行业度量衡推出后,迅速在各大行业媒体大范围传播,但从百度发展视角来看,我觉得现阶段企业无需过度追捧全新概念定义,更无须放大创始人的行业理论,而应摒弃营销造势,沉下心解决自身业务核心发展难题,将沉淀多年的人工智能硬核技术,转化为大众认可、用户常用、市场买单的实用产品与服务。

过去几年,资本市场对于百度最大的疑问,一直没有改变:百度能否把AI的技术能力,真正转化成新的增长引擎?

尤其是在AI 行业进入应用竞争阶段之后,市场开始越来越重视:用户时长、DAU(日活)、商业闭环、生态协同等更偏“经营层面”的指标。相比 MAU(月活),DAU 往往更能体现用户真实使用频率。而百度的搜索产品由于“即搜即走”的特性,在用户停留时长与日均使用频次方面,通常弱于社交和短视频平台。翻看了下百度近几年的财报,其用户活跃度基本上还是以月活统计居多。

所以我想说的是,李彦宏能否正视下百度存在的高端人才流失、生态场景羸弱、品牌对外宣传脱离市场实际需求等问题,发扬之前倡导的“狼性精神”,摒弃理论认同感,把重心放在产品优化、场景落地、用户体验提升上,让普通用户真切感受到百度 AI 技术带来的生活改变。

写到这里,脑海里突然回响起了在2019年百度AI开发者发布会上被陌生男子浇了矿泉水之后,李彦宏说的那句话:“大家看到AI前进的道路上,还是会有各种各样意想不到的事发生,但是我们前行的决心不会改变。我们坚信AI会改变每一个人的生活。”

来自新商纪,发布者:新商纪管理员,转载请注明出处:https://www.nbtimes.net/11593.html

微信扫一扫

微信扫一扫