当传统商业嫁接互联网科技,站在资本市场的舞台上,邪恶的嘴脸幻化成一把大镰刀,收割着那些善心的小白时,才觉得原来世界并不是那么美好。

在经历了地推风波之后,低调的水滴最近又活跃了起来。不仅高调宣布新一轮融资超过2.3亿美元,而且还通过资本运作,想要在赴美IPO之前吞下安心财险,以获得渴望已久的互联网保险牌照。

但,事与愿违,在金融监管愈发收紧的环境下,水滴这一曲线收购并没能如愿。

据《北京商报》独家报道,水滴筹入股安心财险的方案在工商完成备案后,遭到监管问询,目前接近流产。

监管部门认为,一是水滴公司对安心保险股东通宇世纪的股权收购、变更流程不符合《保险公司股权管理办法》,二是近期市场上关于水滴的负面舆情偏多,监管部门对水滴的业务模式需进一步研究。

综上,监管部门认为水滴及其关联方在现阶段不宜成为安心保险股东及股东的控股股东。

监管部门的叫停,一方面凸出了相关机构对水滴商业模式发展的有待考证,另一方面也说明了继蚂蚁金服被叫停上市之后,相关机构对涉及到金融风险的系统性管控已经到了深水区。

商业变现套上“信任危机”枷锁

虽然沈鹏多次对外表达做水滴的公益初心,甚至表示如果做不下去就把它献给公益机构,但随着时间的推移,资本的侵蚀,使得他不得不加码商业产品,加速变现引擎,而这也让他的初心正在慢慢“变质”。

比如对募捐金额填写随意、对求助者财产状况不加审核甚至有所隐瞒、对捐款用途缺乏监督等等,水滴的这些“诈捐”行为辜负了社会捐款人的善心,同时也将自己钉在了“失信”的耻辱柱上。

2019年11月6日,我国首例因网络个人大病求助引发的纠纷在北京朝阳法院一审宣判,法院认定筹款发起人莫先生隐瞒名下财产和其他社会救助,违反约定用途将筹集款项挪作他用,构成违约,一审判令莫先生全额返还筹款153136元并支付相应利息。

经过妻子举报,这起案件的筹款发起人莫先生一家是拆迁户,本身不用筹款。筹款文章写明是为了给孩子治病,但水滴筹上面筹到的钱并没有用在治病上,而是被挪作他用。

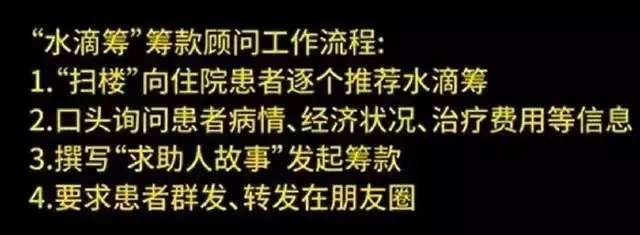

紧接着在2019年11月30日,梨视频网站上发布的一段名为《卧底水滴筹:医院扫楼,筹款每单提成》的视频引发热议。这段视频揭露了水滴筹线下地推人员“扫楼式”的工作过程。

在发起筹款的过程中,这些地推人员们只是简单地进行口头询问,既不核实患者的病情,也不考虑患者的经济状况。除此之外,他们还套用模板,随意填写筹款金额,鼓励患者大量转发筹款信息。

每单最高提成是150元,只要完成70单,便能轻轻松松月入过万。不过,这份工作也实行了残酷的末尾淘汰制,每个月至少要完成35单,完不成就只能等着被淘汰。

线上线下的双线作战,对于平台来说,本来是件好事。但是水滴这种无序的粗狂运营形式,不仅扰乱了社会的正常运转秩序,而且缺乏至善之心,将社会大众的善心玩弄于掌心之中,所谓水能载舟亦能覆舟,这对于其商业可持续发展并不是好事。

商业模式存忧押注保险恐生变数

水滴旗下有水滴互助、水滴筹、水滴保三大产品矩阵。从贡献收入来看,水滴互助和水滴筹并不能为水滴带来多大的商业营收。因为为了寻求商业模式的差异化发展和提升用户黏性,水滴采取烧钱补贴以抵消用户从微信提现所需要的手续费。

宏观上来看,这种烧钱补贴的做法虽然制约了水滴的盈利,但却为水滴带来了不菲的用户流量,而水滴保则成为了其流量变现最关键的一环。

据统计,2020年上半年,水滴保险每月的年化签单保费达到了10亿元左右,这使得水滴公司在今年4、5月实现了单月盈利。

这样来看,生态闭环效应明显,但水滴却陷入了一个“盈利漩涡”。在我看来分为内外两大方面:

首先是国家对金融机构的监管越来越严格,对金融风险防控更是持续圈紧。

在蚂蚁金服上市被暂停、瑞幸事件持续发酵、安邦保险被接管等一系列事件下,国家对金融机构的监管愈来愈严格,而且对新兴的所谓披着互联网科技外表的“具有金融属性的企业”,更是严盯不放。

因为这些企业本身具有很大的流量,如果直接涉足金融类业务,将会造成诸如瑞幸咖啡这类家丑事件,影响资本市场信心,影响市场资金有序正向流动,最终引发金融系统性社会风险。

比如今年九月,银保监会打非局发布《非法商业保险活动分析及对策建议研究》点名“水滴互助”,直言其平台会员数量庞大,属于非持牌经营,涉众风险不容忽视,部分前置收费模式平台形成沉淀资金,存在跑路风险,如果处理不当、管理不到位还可能引发社会风险。

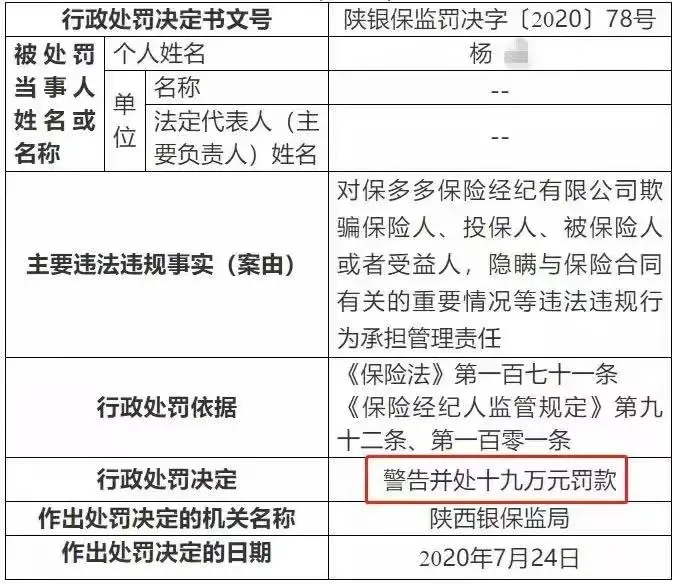

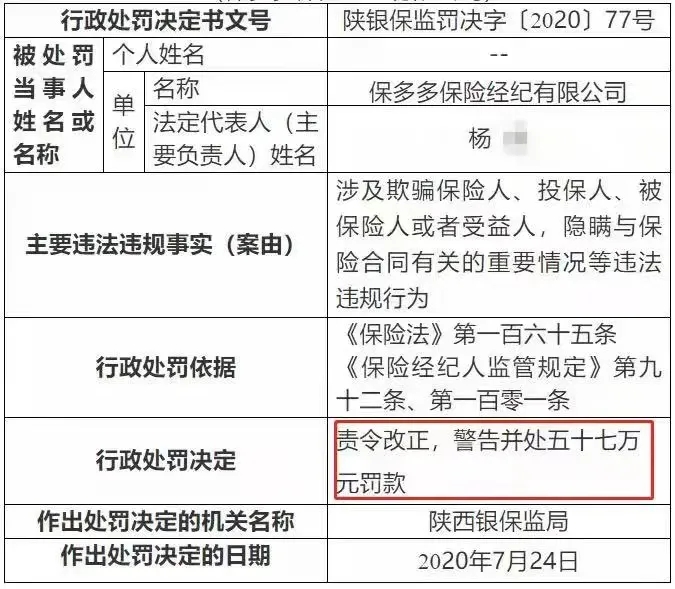

其次是水滴做保险经纪涉嫌欺骗被罚款,容易引起险资企业的联合倒戈。

收购安心财险不成,至少还有保险经纪业务可以作为盈利支撑。但是水滴的保险经纪业务前期大多以短险为主,无法打开市场想象空间。而且在运营业务过程中,还涉嫌欺骗,最终被相关机构罚款。

今年七月,水滴旗下保多多保险经纪有限公司因为涉及欺骗保险人、投保人、被保险人或者受益人,隐瞒与保险合同有关的重要情况等违法违规行为,陕西银保监局做出罚款76万的决定,是保险经纪公司中最大一张罚单。

水滴这种欺骗操作,无异于将自己推入到与险资企业对立的轨道上来,如果处理不当,恐引起合作伙伴的集体倒戈,最终竹篮打水一场空。

最后是水滴保用户多为下沉市场用户,保险附加值不高。

一般来说,在水滴筹上看病筹款的基本为家庭困难者,如果选择保险,也会选择对自己有利的,这样会导致水滴保险品种无法实现多元化运营。而且即使设置弹窗引导捐款者,我感觉转化也不大。

因为保险具有强关系链或者长期固定合作关系的特征,并不是因为一个所谓的前端页面0元引导就能轻松转化。据悉水滴保险总保费中仅20%来自给捐款者的推荐。

而且数据显示,截至今年9月,水滴保险商城累计保障用户数量超过1.4亿,保障家庭数超7100万,覆盖国内近94%的市县,76%的用户来自三线及三线以下城市。

由此来看,水滴保用户多为下沉市场用户,转化容易留存难,实现高附加值转化更难,所以水滴押注保险业务变数很大。

重商轻言追上市恐损害投资人利益

从水滴的产品矩阵和运营机制可以看出,烧钱——获取用户和流量——流量变现,这套互联网模式为其带来了完美的商业生态闭环,但这个生态运转折射的是一个病态的商业生意经。从一开始的公益初心到现在的无所不用其极的商业转化,再加上资本的持续推动,水滴的目标也越来越让人觉得就是为了奔上市而去的。

以上市为目标的企业,最终往往会因为重商轻言而被市场淘汰,因为这个短浅的目光背后,销毁的是太多人的善心,而无法长期主义的特征也势必会损害投资人的利益。

水滴下一站,上市,你看好吗?

来自新商纪,发布者:新商纪管理员,转载请注明出处:https://www.nbtimes.net/3541.html

微信扫一扫

微信扫一扫