前两天,一读者微信我,说他把水滴保险经纪公司和太平洋保险两个都起诉了。原因是之前在水滴保险平台上购买了太平洋保险,结果自己由于意外出事后多次联系太平洋保险公司索赔没戏,水滴和太平洋保险相互踢皮球。而且之前自己设置的保险自动续费被强行停止了,电话反馈水滴官方,每个客服说的理由都不一样……

水滴保险作为互联网保险经纪平台,出现这种事情已经不是一次两次了。对于消费者来说最好的结果就是官方给退还之前缴纳的几百元保费,如此而已。

涉嫌误导消费者被罚巨款

之前文章中说过,水滴旗下有水滴互助、水滴筹、水滴保三大产品矩阵,水滴保是这三大产品系列中为水滴贡献收入最大的板块。水滴保就是目前的水滴保险商城。

数据统计,在覆盖人群方面,截止去年10月份左右,水滴保险商城累计保障用户数超1.2亿,保障家庭数超6600万,覆盖2988个市县,76%的用户来自三线及三线以下城市。

在保费收入方面:2020年1-8月年化签单保费收入近90亿元,同比去年增长超150%。其中,8月份年化签单保费创出新高16亿元,;截至去年11月8日,水滴保险商城上线以来累计完成的年化签单保费突破200亿元。

用户数和保费收入的增加,使得水滴保险商城这个网上平台的发展势能越来越强。但是在这种强势能下,却暗潮汹涌。

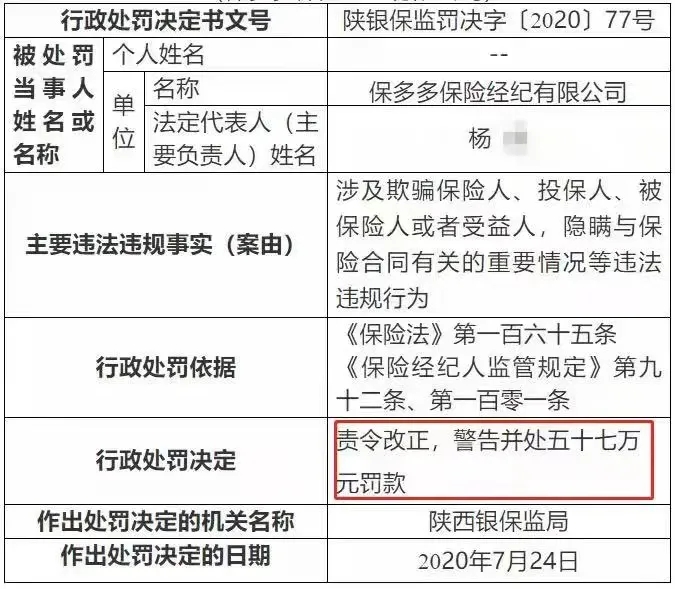

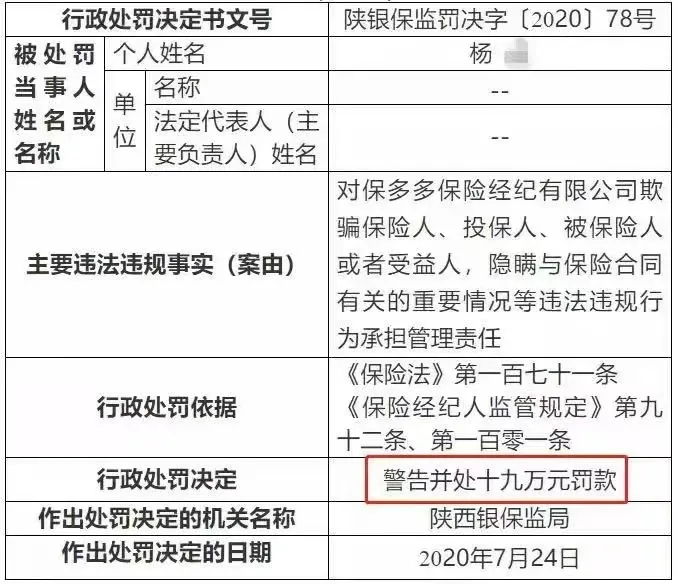

去年七月,水滴旗下保多多保险经纪有限公司因为涉及欺骗保险人、投保人、被保险人或者受益人,隐瞒与保险合同有关的重要情况等违法违规行为,陕西银保监局做出罚款76万的决定,是保险经纪公司中最大一张罚单。

承保机构不靠谱还是水滴不靠谱?

在知乎中发现很多消费投诉,好多受害者反馈都是从水滴保险商城上看到诱人的广告才进行投保的。比如广告词“水滴百万医疗险2020首月仅3元,120种重大疾病零免赔,保额最高可达600万元。”这种诱人的广告词,以“杠杆高、人人买得起”为卖点,借助水滴平台的超大流量分发,把那些想要投保又在犹豫的客户一下子吸了进来。

但进城容易出城难,在消费者缴纳保费之后,各种幺蛾子就出来了。水滴保险商城合作的保险公司以各种理由拒绝为投保者赔偿,比如我在第一段提到的那位消费者。

据《中国消费者报》在中国裁判文书网上搜索发现,涉及水滴百万医疗险拒赔纠纷的判决书共有35篇,涉及多家保险公司。保险公司的拒赔理由为“投保人未如实告知”,其中32篇判决书中,法院审理认为“未如实告知不成立”,判令保险公司给付保险金。

保险公司的畸形运营机制,加上水滴这个互联网保险平台的超大流量分发,在消费负面舆论的发酵下,越来越受到监管机构的注意。

2021年1月,银保监会出台了《关于规范短期健康保险业务有关问题的通知》,这意味着包括“网红”产品百万医疗险在内的短期健康保险将面临更加规范的监管。

不靠谱的背后 是水滴商业模式的缺失

水滴保险商城的不靠谱,间接也体现出水滴在商业模式上的缺失。水滴通过补贴获取流量和用户,然后运用保险经纪获取商业营收。

前面说过这种商业营收占据了水滴营收的大部分。但这种营收普遍建立在向保险公司收取高费率的中间费上,而因为拥有超大流量,这些合作的保险公司并没有市场议价权。这就导致了前面说的消费者出事之后,保险公司找各种理由不愿意赔付的现象。

据与水滴公司合作的保险机构透露,水滴筹的保险有月缴费模式和年缴费模式,水滴筹以首月低保额吸引用户购买,次月会大幅恢复原价。顾客可能在次月就放弃投保,但是即使用户中途退保,保险公司依然会按照全款支付水滴佣金。

假如若当月保费低于当月退保,水滴公司自己赚到了佣金,却将合作的保险公司推到资金风险的浪尖上。

与保险公司的这种畸形合作方式,一方面导致了水滴与保险公司的隔阂越来越大,影响了水滴保险商业生态的可持续发展性;一方面也导致了用户在水滴购买保险的消费体验无法得到与线下保险公司机构合作所获得的那种安全感和满足感。

综上,建议大家不要因为贪便宜而轻信水滴保险商城的各种诱人广告,毕竟,到了真正索赔的时候,保险公司与水滴平台各种踢皮球,那时候哭的只有咱们消费者自己。

来自新商纪,发布者:新商纪管理员,转载请注明出处:https://www.nbtimes.net/3790.html

微信扫一扫

微信扫一扫